{kind=link}

यह लेख के.एल.ई सोसाइटी के लॉ कॉलेज, बैंगलोर से Mahesh P Sudhakara द्वारा लिखा गया है और इसमें अंतर्राष्ट्रीय व्यापार के ऑपर्च्युनिटी कॉस्ट सिद्धांत के सभी पहलुओं को शामिल किया गया है। इस लेख का अनुवाद Divyansha Saluja के द्वारा किया गया है।

Table of Contents

परिचय

एक अवधारणा-आधारित कथा से अर्थशास्त्र (इकोनॉमिक) की शुरुआत दुर्लभता (स्कार्सिटी) के मूलभूत मुद्दे से होती है और दुर्लभता उपयोगिता (यूटिलिटी) के मार्ग में बाधाएँ पैदा करता है। दुर्लभता के अस्तित्व के साथ चुनाव करने की आवश्यकता आती है, लेकिन विकल्प आसान नहीं होते हैं। इसलिए, क्या उन मापदंडों (पैरामीटर) को प्राप्त करना सर्वोपरि (पैरामाउंट) है, जिनके आधार पर ये विकल्प सभी आवश्यक चरों (वेरिएबल) और मापदंड, जो संसाधनों (रिसोर्सेस) और उपयोगिता का इष्टतम उपयोग सुनिश्चित करते हैं को ध्यान में रखते हुए बनाए जाते है। इसी तरह, अंतरराष्ट्रीय क्षेत्र में व्यापार करना जटिल है और दुर्लभता की समस्या केंद्र चरण लेती है क्योंकि हर देश संसाधनों, संस्कृति और अन्य चर में विविधता के कारण व्यापार के विभिन्न पैटर्न स्थापित करता है। जब उत्पादन की बात आती है तो हर देश का अपना स्थान होता है क्योंकि प्रत्येक देश उत्पादन में कुशल होने के मामले में अलग होते है, उदाहरण के लिए खाड़ी (गल्फ) देश तेल संसाधनों से समृद्ध हैं और इन संसाधनों को भुनाने के कौशल से लैस हैं जबकि भारत लौह अयस्क (आयरन ओर) का उत्पादन करने में सक्षम है। कौशल और उत्पादों के आदान-प्रदान के लिए देश एक दूसरे से स्वतंत्र हैं ताकि उनकी संबंधित कमियों को संतुलित किया जा सके और मांग-आपूर्ति (सप्लाई) अनुपात को स्थिरता प्रदान की जा सके, इसलिए अंतर्राष्ट्रीय विशेषज्ञता उत्पादन के कुछ विशेष क्षेत्रों में एक देश के संसाधनों का उपयोग करने को संदर्भित करती है जिसमें उस विशेष देश के पास वैश्विक स्पेक्ट्रम में एक पूर्ण या तुलनात्मक लागत लाभ होता है। प्रथम विश्व युद्ध की समाप्ति के बाद से तुलनात्मक लाभ का सिद्धांत अंतर्राष्ट्रीय व्यापार का आधार रहा है, यह शुरुआत में एक रिकार्डियन सिद्धांत था, जिसे बाद में जेएस मिल, अल्फ्रेड मार्शल और तौसिग जैसे अर्थशास्त्रियों द्वारा संशोधित किया गया था।

अन्तर्राष्ट्रीय व्यापार का ऑपर्च्युनिटी कॉस्ट सिद्धांत किसने प्रतिपादित (प्रोपाउंड) किया

ऑपर्च्युनिटी कॉस्ट सिद्धांत 1936 में गॉटफ्रीड हैबरलर द्वारा प्रतिपादित किया गया था। हैबरलर ने ऑपर्च्युनिटी कॉस्ट सिद्धांत का उपयोग करके अंतरराष्ट्रीय कानून में तुलनात्मक लाभ के सिद्धांत की व्याख्या करने की मांग की। गॉटफ्रीड वॉन हैबरलर का जन्म 20 जुलाई, 1900 को हुआ था और उनका निधन 6 मई, 1995 को हुआ था। वह एक ऑस्ट्रियाई मूल के अमेरिकी अर्थशास्त्री, शिक्षक और लेखक थे, जिन्होंने अंतर्राष्ट्रीय व्यापार में विशेषज्ञता हासिल की थी। उन्होंने वियना विश्वविद्यालय में अर्थशास्त्र में एक अध्ययन किया और 1925 में डॉक्टरेट की उपाधि प्राप्त की। अपनी पढ़ाई पूरी करने के बाद, उन्होंने वियना विश्वविद्यालय में अर्थशास्त्र और सांख्यिकी (स्टेटिस्टिक्स) पढ़ाना शुरू किया और राष्ट्र संघ को परामर्श सेवाएं भी दीं। वह 1971 तक हार्वर्ड विश्वविद्यालय में एक प्रोफेसर के रूप में शामिल हुए, जिसमें उन्होंने अमेरिकन एंटरप्राइज इंस्टीट्यूट ज्वाइन किया। हैबरलर अंतरराष्ट्रीय व्यापार के क्षेत्र में अपने लिखित कार्य के लिए सबसे ज्यादा जाने जाते हैं। अंतर्राष्ट्रीय व्यापार के उनके सिद्धांत को उनका अब तक का सबसे महत्वपूर्ण कार्य माना जाता है। अंतर्राष्ट्रीय कानून के उनके सिद्धांत को ऑपर्च्युनिटी कॉस्ट के संदर्भ में तुलनात्मक लागतों पर अधिक सटीक रूप से स्वीकार किया गया। उन्होंने उत्पादन प्रतिस्थापन वक्र (प्रोडक्शन सबस्टिट्यूशन कर्व) निकाला जिसने उत्पादन की प्रक्रिया में विभिन्न चरों के प्रभावों का पता लगाने के लिए एक तंत्र उत्पन्न किया। हैबरलर को ऐसा माना जाता है जो अपनी विचारधाराओं के बारे में समय से आगे थे क्योंकि उन्होंने स्वतंत्र व्यापार प्रणाली और अनावश्यक व्यापार बाधाओं को समाप्त करने की वकालत की थी। उन्होंने क्रय शक्ति (परचेसिंग पॉवर) सिद्धांत जैसे प्रमुख सिद्धांतों पर पुनर्विचार करने और उन्हें पुनर्जीवित करने में अपने प्रभाव का प्रयोग किया, जो सापेक्ष (रिलेटिव) मूल्य स्तरों को महत्वपूर्ण निर्धारकों के रूप में मानने से संबंधित था, जिनका असर संतुलन विनिमय दरों (एक्विलिब्रियम एक्सचेंज रेट्स) पर पड़ता है।

यह सिद्धांत क्या कहता है

हैबरलर के अनुसार- “किसी वस्तु की दी गई मात्रा (x) की सीमांत लागत (मार्जिनल कॉस्ट), मान लीजिए कि A को उस वस्तु की मात्रा के रूप में माना जाना चाहिए, तो B को छोड़ दिया जाना चाहिए ताकि A की (X-1) यूनिट के बजाय X का उत्पादन किया जा सके। A और B के बीच बाजार पर विनिमय अनुपात इस अर्थ में उनकी लागत के बराबर होना चाहिए।” सरल शब्दों में, यह सिद्धांत बताता है कि किसी विशेष वस्तु की लागत दूसरी वस्तु की मात्रा है जिसे छोड़ना पड़ता है इसलिए वस्तु की अतिरिक्त यूनिट्स का उत्पादन करने के लिए पर्याप्त संसाधन हैं जो निश्चित हैं। यह ऑपर्च्युनिटी कॉस्ट के सिद्धांत का उपयोग करके तुलनात्मक लाभ सिद्धांत का विस्तार है। ऑपर्च्युनिटी कॉस्ट के रिकार्डियन सिद्धांत ने कहा कि श्रम उत्पादन का एकमात्र कारक था और श्रम सजातीय (होमोजीनियस) है। हैबरलर का सिद्धांत इस दृष्टिकोण से अलग है और विभिन्न परिस्थितियों में निरंतर, बढ़ती और घटती ऑपर्च्युनिटी कॉस्ट से संबंधित व्यापार से पहले और व्यापार के बाद की स्थितियों को पहचानता है। इस सिद्धांत के अनुसार, जिस देश की एक निश्चित वस्तु के उत्पादन में कम ऑपर्च्युनिटी कॉस्ट होती है, उस विशेष वस्तु के संबंध में तुलनात्मक लाभ होता है, लेकिन जब किसी अन्य वस्तु की बात आती है तो वह तुलनात्मक नुकसान में होता है। आइए अब इन दोनों सिद्धांतों की विस्तार से जाँच करें।

रिकार्डो का तुलनात्मक लाभ का सिद्धांत

डेविड रिकार्डो के अनुसार, लागत में पूर्ण और तुलनात्मक अंतर दोनों का अंतरराष्ट्रीय क्षेत्र में दो या दो से अधिक देशों के व्यापार संबंधों पर प्रभाव पड़ता है। जब जलवायु (क्लाइमेट), प्राकृतिक संसाधनों, भौगोलिक (ज्योग्राफिकल) स्थिति और श्रम की दक्षता (एफिशिएंसी) में अंतर जैसे चर के कारण कुछ उत्पादों के उत्पादन की बात आती है तो देशों में विशेषज्ञता होती है। इन कारकों के कारण, कुछ देश अन्य देशों की तुलना में कम कीमतों पर कुछ वस्तुओं का उत्पादन कर सकते हैं; विशेषज्ञता की अवधारणा वास्तव में यही है। इसलिए, जब कोई देश किसी अन्य देश के साथ व्यापार में प्रवेश करता है, तो वह उन उत्पादों या वस्तुओं का निर्यात (एक्सपोर्ट) करेगा जिनकी उत्पादन लागत तुलनात्मक रूप से कम है और उन वस्तुओं का आयात (इंपोर्ट) करेगा जिनकी तुलना में उत्पादन लागत अपेक्षाकृत अधिक है। यहाँ निकाला गया महत्वपूर्ण निष्कर्ष यह है कि देश अपने तुलनात्मक लाभ के आधार पर आयात और निर्यात करते हैं और श्रम उत्पादन का एकमात्र कारक है। रिकार्डो ने इसे अन्तर्राष्ट्रीय व्यापार का आधार माना। रिकार्डियन सिद्धांत कुछ प्रमुख मान्यताओं पर आधारित है:

- केवल दो देश हैं, उदाहरण के लिए, भारत और चीन।

- वे एक जैसी दो वस्तुओं का उत्पादन करते हैं।

- दोनों देशों में पसंद समान हैं।

- उत्पादन का एकमात्र कारक श्रम है।

- एक अपरिवर्तित श्रम आपूर्ति है।

- श्रम इकाइयाँ सजातीय हैं।

- दोनों वस्तुओं की कीमतें विशुद्ध रूप से श्रम लागत पर आधारित हैं, यानी, प्रत्येक उत्पादन के लिए नियोजित श्रम यूनिट्स की संख्या।

- निरंतर लागत या रिटर्न के कानून के अनुसार वस्तुओं का उत्पादन किया जाता है।

- अपरिवर्तित तकनीकी ज्ञान का अस्तित्व है।

- इन देशों के बीच व्यापार वस्तु विनिमय प्रणाली के माध्यम से होता है।

- प्रत्येक देश के भीतर उत्पादन के कारकों के संबंध में पूर्ण गतिशीलता, लेकिन देशों के बीच पूरी तरह स्थिर हैं।

- देशों के बीच मुक्त व्यापार और व्यापार बाधाओं की अनुपस्थिति है।

- व्यापार के दौरान परिवहन (ट्रांसपोर्टेशन) लागत अनुपस्थित है।

- दोनों देशों में उत्पादन के पूरी तरह से नियोजित कारक है।

- अंतर्राष्ट्रीय व्यापार बाजार दोनों वस्तुओं के विनिमय अनुपात को समान बना रहा है।

रिकार्डियन सिद्धांत की आलोचना

श्रम लागत का अनुमान

रिकार्डियन सिद्धांत की प्राथमिक और सबसे आम आलोचना यह है कि यह विशेष रूप से श्रम लागत को उत्पादन के कारक के रूप में मानता है और उत्पादन प्रक्रिया में शामिल गैर-श्रम लागतों को वहन नहीं करता है। इसके अलावा, श्रम के सजातीय होने की धारणा अवास्तविक है क्योंकि श्रम अलग-अलग डिग्री पर विषम (अनरियलिस्टिक) है।

बेमेल पसंद

समान पसंद के विचार पर निर्भरता एक त्रुटिपूर्ण धारणा है क्योंकि पसंद व्यक्तिपरक (सब्जेक्टिव) है जो विभिन्न कारकों पर आधारित है। पसंद आय के स्तर, आर्थिक विकास, व्यक्तिगत पक्षपात और कई अन्य चर के आधार पर परिवर्तन के अधीन है।

निश्चित अनुपात

यह सिद्धांत इस धारणा पर आधारित है कि श्रम का उपयोग सभी वस्तुओं या उत्पादों के उत्पादन के लिए निश्चित अनुपात में किया जाता है, जबकि व्यावहारिक रूप से इस परिदृश्य को तर्कहीन और अवास्तविक माना जा सकता है। श्रम का उपयोग प्रत्येक उत्पाद की आवश्यकताओं के अनुसार उसके उद्देश्य, प्रकृति और अन्य कारकों के आधार पर किया जाता है और इसे कठोर रूप से स्थिर नहीं कहा जा सकता है।

स्थिर लागत धारणा

रिकार्डियन सिद्धांत इस धारणा पर आधारित है कि उत्पादन में वृद्धि अंतरराष्ट्रीय विशेषज्ञता द्वारा उत्पन्न निरंतर लागतों के कारण होती है, हालांकि, यह अवास्तविक है जैसे कि उत्पादन में वृद्धि निरंतर लागतों के कारण होती है, तुलनात्मक लाभ कम हो जाता है और गायब भी हो सकता है।

परिवहन लागत कारक

तुलनात्मक लाभ की गणना करते समय यह सिद्धांत परिवहन लागत कारक की पूरी तरह से उपेक्षा करता है। इस धारणा में योग्यता का अभाव है क्योंकि जब अंतरराष्ट्रीय स्पेक्ट्रम के भीतर व्यापार की बात आती है तो परिवहन लागत एक सर्वोपरि कारक है।

गतिशीलता

रिकार्डियन सिद्धांत यह भी मानता है कि कारक आंतरिक या घरेलू रूप से पूरी तरह से गतिशील हैं और बाहरी रूप से या वैश्विक क्षेत्र में स्थिर हैं। यह सच नहीं है क्योंकि कारक चाहे आंतरिक हों या बाहरी स्वतंत्र रूप से नहीं चल सकते क्योंकि गतिशीलता विशेषज्ञता की डिग्री के अनुपात में होती है।

दो कमोडिटी मॉडल

यह सिद्धांत दो-देश और दो-कमोडिटी मॉडल पर आधारित है, क्योंकि वास्तविक दुनिया में व्यापार एक ही समय में कई देशों के बीच हो सकता है।

स्वतंत्र व्यापार की धारणा

यह सिद्धांत वैश्विक क्षेत्र के भीतर सभी देशों के बीच स्वतंत्र व्यापार के अस्तित्व को मानता है, लेकिन यह धारणा अवास्तविक है क्योंकि व्यावहारिक व्यापार पूरी तरह से स्वतंत्र नहीं है क्योंकि इसमें बाधाएं और अन्य प्रकार के प्रतिबंध हैं जो एक देश से दूसरे देश में भिन्न होते हैं।

पूर्ण रोजगार की धारणा

रिकार्डियन सिद्धांत स्वयं को पूर्ण रोजगार की धारणा पर आधारित करता है। पूर्ण रोजगार की धारणा अवास्तविक है क्योंकि रोजगार के स्तर अलग-अलग होते हैं और प्रत्येक देश की सामाजिक-आर्थिक स्थितियों के आधार पर बेरोजगारी बनी रहती है। कीन्स इस धारणा के खिलाफ थे और हर अर्थव्यवस्था के भीतर बेरोजगारी के अस्तित्व की ओर इशारा करते थे।

स्वार्थ की उपेक्षा करता है

तुलनात्मक नुकसान होने के बावजूद रिकार्डियन सिद्धांत आयात के खिलाफ किसी भी राष्ट्र के रणनीतिक दृष्टिकोण को ध्यान में नहीं रखते है, यह सैन्य या सामरिक (स्ट्रेटेजिक) कारणों से हो सकता है।

प्रौद्योगिकी (टेक्नोलॉजी) की भूमिका

रिकार्डो द्वारा यहाँ प्रौद्योगिकी की भूमिका की अवहेलना की गई है और ऐसी धारणा गलत है क्योंकि प्रौद्योगिकी एक अनिवार्य कारक है, प्रौद्योगिकी अंतर्राष्ट्रीय क्षेत्र में आपूर्ति के उत्पादन में मदद करती है और प्रौद्योगिकी के आगमन के बाद से अंतर्राष्ट्रीय व्यापार को बहुत लाभ हुआ है।

मांग पहलू की उपेक्षा करता है

यह सिद्धांत पूरी तरह से आपूर्ति पहलू पर आधारित है और इस प्रक्रिया में यह पूरी तरह से इसके मांग पक्ष की अवहेलना करता है, इसे प्रोफेसर ओहलिम ने गलत ठहराया था जिन्होंने इसके आपूर्ति पहलू को समायोजित (अकॉमोडेट) नहीं करने के लिए सिद्धांत की आलोचना की थी।

हैबरलर का ऑपर्च्युनिटी कॉस्ट सिद्धांत

किसी भी वस्तु की ऑपर्च्युनिटी कॉस्ट दूसरी वस्तु का भागफल (कोश्यंट) है जिसका समझोता पहली वस्तु की अतिरिक्त यूनिट्स के उत्पादन के लिए किया जाता है, हैबरलर ने रिकार्डो द्वारा निर्धारित आवश्यक श्रम-केंद्रित दृष्टिकोण से प्रस्थान किया था। इसी रूप को तुलनात्मक लागत का नियम कहा जाता है। अपेक्षाकृत कम ऑपर्च्युनिटी कॉस्ट वाले राष्ट्र के बारे में कहा जाता है कि जब किसी विशेष वस्तु की बात आती है तो उसके पास तुलनात्मक लाभ होता है। हैबरलर ने मूल्य के शास्त्रीय श्रम सिद्धांत को खारिज करते हुए सिद्धांत को सुधारा। दूसरी वस्तु की मात्रा में परिणामी गिरावट किसी विशेष वस्तु की अतिरिक्त मात्रा की ऑपर्च्युनिटी कॉस्ट को दर्शाती है। उदाहरण के लिए, यदि भारत को गेहूँ के उत्पादन में 1 लाख टन की वृद्धि करने की दृष्टि से कपास (बेल्स) के उत्पादन में 2 लाख गांठ की कमी करनी है, तो ऐसी स्थिति में, गेहूँ की एक यूनिट की ऑपर्च्युनिटी कॉस्ट कपास की दो यूनिट्स (1W = 2C) है। ऑपर्च्युनिटी कॉस्ट वक्र का उपयोग करते हुए, हैबरलर ने एक वस्तु की ऑपर्च्युनिटी कॉस्ट को एक सेकंड के संदर्भ में व्यक्त किया है। ऑपर्च्युनिटी कॉस्ट वक्र को पॉल सैमुएलसन द्वारा ‘परिवर्तन वक्र’ या ‘उत्पादन संभावना वक्र (प्रोडक्शन पॉसिबिलिटी कर्व)’ भी कहा जाता है और एपी लर्नर द्वारा ‘उत्पादन सीमा’ या ‘उत्पादन उदासीनता वक्र (प्रोडक्शन इंडिफरेंस कर्व)’ भी कहा जाता है।

अंतर्राष्ट्रीय व्यापार के ऑपर्च्युनिटी कॉस्ट सिद्धांत की मान्यताएँ

- अर्थव्यवस्था के भीतर पूर्ण रोजगार संतुलन का अस्तित्व।

- संपूर्ण प्रतिस्पर्धा (कंपटीशन)

- प्रत्येक वस्तु की कीमत उसके उत्पादन की सीमांत (मार्जिनल) लागत के बराबर होती है।

- प्रत्येक कारक की कीमत उसकी सीमांत उत्पादकता के बराबर होती है।

- कारकों की एक निश्चित आपूर्ति।

- प्रौद्योगिकी की स्थिति पहले से ही दी गई है।

- दो व्यापारिक राष्ट्र या देश।

- प्रत्येक देश दो वस्तुओं का उत्पादन करते है, उदाहरण के लिए, X और Y।

- देशों के दो उत्पादक कारक होते हैं- पूंजी और श्रम।

- प्रत्येक देश के भीतर पूर्ण कारक गतिशीलता का अस्तित्व होता है।

- दो देशों के बीच उत्पादन के अचल कारक होते है।

- किसी भी देश द्वारा कोई व्यापार प्रतिबंध नहीं है।

व्युत्पत्ति (डेरिवेशन)

उपरोक्त प्रतिबंधों पर ध्यानपूर्वक विचार करने के बाद किसी भी देश का उत्पादन संभावना वक्र खींचा जा सकता है। ऑपर्च्युनिटी कॉस्ट वक्र, जिसे उत्पादन संभावना वक्र के रूप में भी जाना जाता है, वह एक सीधी रेखा हो सकती है, अपने मूल के लिए अवतल (कॉन्केव), या किसी विशेष देश के पैमाने पर बढ़ते, घटते या निरंतर रिटर्न के आधार पर उत्तल (कन्वेक्स) हो सकती है। हैबरलर ने आगे जोर देकर कहा कि तुलनात्मक लागत का सिद्धांत सटीक होगा बशर्ते श्रम के सिद्धांत पर विचार न किया जाए। ऑपर्च्युनिटी कॉस्ट वक्र दो उत्पादों के विभिन्न संयोजनों को दर्शाता है जो एक देश अपनी विशेषताओं और प्रौद्योगिकी की उपलब्धता के अनुसार उत्पादित कर सकता है। ऑपर्च्युनिटी कॉस्ट वक्र का ढलान एक विशेष वस्तु की बलि दी गई यूनिट्स के अनुपात या भागफल से प्राप्त होता है, ताकि दूसरी वस्तु की एक अतिरिक्त यूनिट हो, इस अनुपात को परिवर्तन की सीमांत दर या एम.आर.टी. कहा जाता है।

यदि कोई विशेष देश A दो उत्पादों X और Y का उत्पादन करता है, और उत्पाद X के बढ़े हुए उत्पादन के लिए श्रम, पूंजी, या उत्पाद Y के किसी अन्य विशेष इनपुट के संबंध में एक समझौता किया जाता है। यहां X के अतिरिक्त उत्पादन के लिए, Y की एक निश्चित मात्रा का त्याग किया जाता है और Y की कुछ यूनिट्स को छोड़ दिया जाता है और X की सीमांत यूनिट में परिवर्तित कर दिया जाता है। यह एक ऐसा दर है जिस पर उत्पाद X की सीमांत यूनिट को उत्पाद Y की यूनिट्स के लिए प्रतिस्थापित (सबस्टिट्यूट) किया जा रहा है, जो कि सीमांत परिवर्तन की दर है। वैकल्पिक रूप से, MRTxy की गणना X के उत्पादन की सीमांत लागत और Y के उत्पादन की सीमांत लागत के अनुपात के रूप में की जा सकती है।

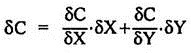

उसी की व्युत्पत्ति नीचे दर्शाई गई है:

यहाँ δC कुल लागत में परिवर्तन है, जबकि δC/δX और δC/δY क्रमशः वस्तुओं X और Y की सीमांत लागतें हैं। इस धारणा को ध्यान में रखते हुए कि X और Y में छोटी मात्रा मे बदलता है, तो δC शून्य होगा।

चूंकि MRTxy ऋणात्मक (नेगेटिव) है, इसलिए उत्पादन संभावना वक्र बाएं से दाएं नीचे की ओर झुकता है।

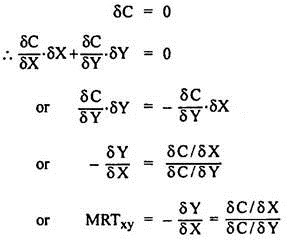

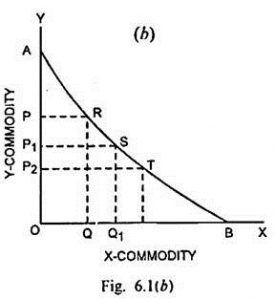

- चित्र 6.1(a) के अनुसार MRTxy बराबर रहता है, अर्थात MRTxy = – δY/δX = PP1/OQ1 = P1P2/Q1Q2। यह, यह भी निर्दिष्ट करता है कि इन दोनों वस्तुओं की सीमांत लागत अपरिवर्तित है। यह स्थापित करता है कि उत्पादन के सभी कारक उत्पादन की सभी लाइनों के संबंध में समान रूप से कुशल हैं, क्योंकि यह दृश्य वास्तविक जीवन में भिन्न होगा, उत्पादन संभावना वक्र एक सीधी रेखा में नहीं गिर सकता है।

- चित्र 6.1 (b) के अनुसार ऑपर्चुनिटी कॉस्ट वक्र जो AB है, अपने मूल की दिशा में उत्तल गिरता है जिससे MRTxy घट जाता है

(PP1/QQ1 > P1P2/Q1Q2)

यह तब होता है जब वस्तुओं का उत्पादन पैमाने के बढ़ते प्रतिफल (रिटर्न्स) पर आधारित होता है। सरल शब्दों में, यह तब होता है जब वस्तु Y के संदर्भ में वस्तु X की लागत घटती जाती है और X की अधिक यूनिट का उत्पादन करने के लिए Y की कम यूनिट्स की बलि दी जाती है।

- चित्र 6.1(c) के अनुसार उत्पादन संभावना वक्र AB अवतल तरीके से अपने मूल स्थान की ओर गिरता है। इस तात्कालिक (इंस्टेंट) परिदृश्य में, MRTxy बढ़ती चली जाती है।

उत्पादन संभावना वक्र इस बदलाव को तब लेता है जब उत्पादन ह्रासमान (डिमिनिशिंग) पैमाने पर रिटर्न पर आधारित होता है। X के उत्पादन में वृद्धि के कारण, उसी का MC बढ़ जाता है जबकि Y का MC गिर जाता है। सरल शब्दों में, X कमोडिटी की अधिक उपलब्धता Y के महत्व में गिरावट दर्शाती है।

प्रमुख शब्दावली

उत्पादन संभावना वक्र

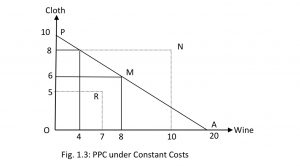

उत्पादन संभावना वक्र या पी.पी.सी. उत्पादन के सभी कारकों के इष्टतम और पूर्ण उपयोग द्वारा दो उत्पादों के उत्पादन के विभिन्न संयोजनों को दर्शाता है। सरल शब्दों में, उत्पादन संभावना वक्र उस अधिकतम सीमा का प्रतिनिधित्व करता है जिसे उत्पादन प्रक्रिया प्रौद्योगिकी के उपलब्ध स्तर और अन्य प्रमुख संसाधनों के साथ नहीं किया जा सकता है। चित्र 1.3 किसी विशेष देश A की उत्पादन संभावना को दर्शाता है। उत्पादक संसाधनों के उपलब्ध अंश के साथ, यह या तो 10 यूनिट कपड़े का उत्पादन कर सकता है (बशर्ते कपड़ा उत्पादन के सभी संसाधन नियोजित हों) या शराब की 20 यूनिट (बशर्ते सभी संसाधनों का विशेष रूप से शराब उत्पादन में उपयोग किया जाता है)। इसके विपरीत, इसमें कपड़ा और शराब दोनों का संयोजन हो सकता है यदि संसाधनों को दोनों के लिए इष्टतम रूप से आवंटित (एलोकेट) किया जाए। आइए एक उदाहरण लेते हैं, उसके पास आठ यूनिट कपड़ा और चार यूनिट शराब, या छह यूनिट कपड़ा और आठ यूनिट शराब हो सकती है। यदि कपड़े का उत्पादन एक यूनिट कम हो जाता है, तो शराब का उत्पादन दो यूनिट तक बढ़ाया जा सकता है क्योंकि कपड़े के एक यूनिट के उत्पादन के लिए आवश्यक संसाधनों का उपयोग करके शराब के दो यूनिट्स का उत्पादन पूरा किया जा सकता है।

सटीक शब्दो में बोला जाए तो उत्पादन संभावना वक्र पर कोई भी बिंदु दो वस्तुओं के उत्पादन संयोजनों के उत्पादन का प्रतिनिधित्व करता है जो कपड़ा और शराब हैं जब संसाधनों को दो वस्तुओं के बीच पूरी तरह से आवंटित किया जाता है।

बढ़ती, घटती और स्थिर लागत की स्थिति

उत्पादन संभावना वक्र को रूपान्तरण वक्र (ट्रांसफॉर्मेशन कर्व) भी कहते हैं। ग्राफ के प्रत्येक बिंदु पर वक्र का ढलान दोनों वस्तुओं की सीमांत ऑपर्च्युनिटी कॉस्ट के अनुपात को दर्शाता है। सरल शब्दों में, जो समझा जा सकता है वह यह है कि एक वस्तु की अतिरिक्त यूनिट की सीमांत अवसर लागत दूसरी वस्तु या उत्पाद के उत्पादन में गिरावट का कारण बनती है। वक्र का आकार अवसर लागत से संबंधित मान्यताओं के अनुसार होता है। यह ध्यान दिया जाना चाहिए कि अवसर लागत वक्र निरंतर, बढ़ती और घटती लागतों के अनुसार बदलता रहता है।

स्थिर लागत

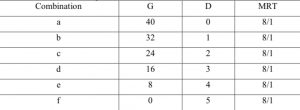

स्थिर लागत के तहत व्यापार का मतलब है कि MRT स्थिर रहता है। यह दोनों वस्तुओं के उत्पादन के संबंध में उत्पादन के प्रत्येक कारक के समान रूप से प्रभावी होने का परिणाम है। MRT, जैसा कि ऊपर चर्चा की गई है, एक विशेष वस्तु की मात्रा है जिसे दूसरी वस्तु की यूनिट का उत्पादन करने के लिए अधिक संसाधनों की उपलब्धता सुनिश्चित करने के लिए बलिदान किया जाना चाहिए। आइए यहां एक उदाहरण लेते हैं, G को उस वस्तु के रूप में मानते हैं जिसे छोड़ना है और D को उस वस्तु के रूप में मानते हैं जिसे अतिरिक्त रूप से उत्पादित किया जाना है, यह ध्यान रखना महत्वपूर्ण है कि इस परिदृश्य में MRT समान रहता है। नीचे दी गई तालिका (टेबल) G और D के वैकल्पिक आउटपुट का प्रतिनिधित्व करती है जब सभी संसाधनों का उपयोग किया जाता है और आंकड़ा उत्पादन संभावना वक्र को दर्शाता है।

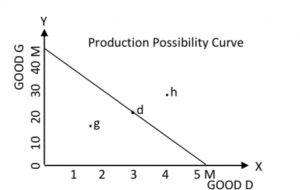

उपरोक्त तालिका के अनुसार, D की प्रत्येक अतिरिक्त यूनिट की लागत G के संदर्भ में इसकी लागत की तुलना में समान है, इसलिए जिन संसाधनों में G की 8 यूनिट्स का उत्पादन करने की क्षमता है, उन्हें एक यूनिट द्वारा D के उत्पादन को अधिकतम करने के लिए बलिदान किया जाना चाहिए, इन दोनों वस्तुओं के उत्पादन के स्तर के बावजूद। लगातार लागत का मतलब है कि MRT स्थिर या अपरिवर्तित रहता है। यह दोनों वस्तुओं के उत्पादन के संबंध में उत्पादन के प्रत्येक कारक के समान तरीके से प्रभावी होने का परिणाम है। उत्पादन संभावना वक्र दो वस्तुओं के सभी संभावित संयोजनों का प्रतिनिधित्व करता है जो कि इस उदाहरण में एक विशेष देश W उत्पादित कर सकता है। संयोजन का चुनाव वक्र के अनुसार किया जाता है। वक्र के भीतर बिंदु जैसे बिंदु (G) पूर्ण रोजगार से कम के आउटपुट दिखाते हैं और उन पर ध्यान नहीं दिया जाता है। वक्र के ऊपर का बिंदु, जैसे बिंदु (H), उस विशेष देश की तुलना में अधिक संसाधनों की आवश्यकता होती है और इसलिए यह विचार के दायरे से बाहर भी है। पूर्ण रोजगार उत्पादन वक्र पर लिया जाना चाहिए। उत्पादन संभावना वक्र का ढाल MRT को दर्शाता है। ढलान दूसरी वस्तु के उत्पादन में वृद्धि सुनिश्चित करने के लिए एक वस्तु के लिए आवश्यक बलिदान का प्रतिनिधित्व करता है। चूंकि इस परिदृश्य में MRT स्थिर है, ढलान भी स्थिर होना चाहिए और इसलिए, उत्पादन संभावना वक्र को एक सीधी रेखा में होना चाहिए। यहाँ यह अनुमान लगाया जा सकता है कि D के लिए G का MRT 8 से 1 है; तब एक यूनिट द्वारा D के उत्पादन में गिरावट, G के उत्पादन को 8 यूनिट्स तक बढ़ाने के लिए संसाधनों की उपलब्धता सुनिश्चित करेगी। यहाँ देश Z का उत्पाद D के उत्पादन में तुलनात्मक लाभ है। इसके विपरीत, जब G के उत्पादन की बात आती है तो देश W का तुलनात्मक लाभ होता है। पैमाने पर निरंतर रिटर्न के दौरान, व्यापार केवल तभी हो सकता है जब प्रत्येक देश के पास एक अलग MRT हो। किसी विशेष राष्ट्र द्वारा व्यापार करने से होने वाले लाभ इस बात पर आधारित होते हैं कि अंतर्राष्ट्रीय विनिमय दरें उस राष्ट्र के MRT से कितनी भिन्न हैं। यह अंतर जितना अधिक होगा, एक राष्ट्र को व्यापार से उतना ही अधिक लाभ प्राप्त होगा। व्यापार से उत्पन्न होने वाला लाभ व्यापार की मात्रा या होने वाले व्यापार की मात्रा पर निर्भर करता है। स्थिर लागत परिदृश्य में, विनिमय अनुपात विशेष रूप से लागत के आधार पर निर्धारित किया जाता है, मांग केवल उत्पादन की दो शाखाओं के बीच उत्पादन के उपलब्ध कारकों के आवंटन को प्रभावित करती है, और इसलिए उत्पादित दोनों वस्तुओं की मात्रा और इस विशेष स्थिति में मांग का मूल्य से कोई संबंध नहीं है।

बढ़ती और घटती लागत

यह मान लेना अवास्तविक होगा कि सभी राष्ट्र केवल स्थिर लागत परिदृश्य का सामना करेंगे। जब किसी विशेष उत्पाद के प्रत्येक अतिरिक्त यूनिट के लिए ऊपर दिए गए आंकड़ों पर विचार किया जाता है, तो दूसरे उत्पाद की लगातार बढ़ती मात्रा से समझौता किया जाना चाहिए। यानी एक उत्पाद की एक अतिरिक्त यूनिट का उत्पादन करने के लिए दूसरे उत्पाद की उत्पादित मात्रा का त्याग करना होगा। दूसरी ओर, घटती लागत औसत लागत (एवरेज कॉस्ट) में कमी को संदर्भित करती है क्योंकि आउटपुट का विस्तार होता है। सीमांत लागत से संबंधित ग्राहम की थीसिस के अनुसार, शास्त्रीय चिह्न के विपरीत या विरोधाभासी दृष्टिकोण है कि तुलनात्मक लागत पर आधारित विशेषज्ञता विशेष रूप से व्यापारिक देशों के बीच उत्पादन के अंश में वृद्धि की ओर ले जाती है। उनकी धारणा थी कि ऐसे परिदृश्य में जहां मुक्त व्यापार की स्थिति होती है, जब कोई देश तुलनात्मक लागत वाले उद्योगों (इंडस्ट्रीज) के आधार पर विशेषज्ञता के अधीन होता है और घटती लागत वाले उद्योगों को छोड़ देता है, तो इसकी कुल वास्तविक आय इस तरह गिर जाएगी कि यह व्यापार से भी कम हो जाएगी।

नवाचार (इनोवेशन)

यह दक्षता, प्रभावशीलता, प्रतिस्पर्धात्मकता या उत्पादकता में सुधार के लिए किसी नए उत्पाद, सेवा या प्रक्रिया के निर्माण, विकास या स्थापना को संदर्भित करता है। नवाचार मुख्य रूप से जीवन की गुणवत्ता या समग्र रूप से जीवन स्तर में सुधार के उद्देश्य से किया जाता है।

तटस्थ (न्यूट्रल) नवाचार

तटस्थ नवाचार एक ऐसा नवाचार है जो समान अनुपात में मौजूद सभी कारकों की उत्पादकता बढ़ाने में सक्षम है।

श्रम की बचत के लिए नवाचार

श्रम-बचत नवाचार, नवाचार का एक रूप है जो श्रम की उत्पादकता बढ़ाने में सक्षम है।

पूंजी बचत के लिए नवाचार

पूंजी बचत नवाचार एक प्रकार का नवाचार है जो पूंजी की क्षमता को और अधिक उत्पादक बनाने में सक्षम है और उत्पाद संभावना वक्र में बदलाव का कारण बनता है।

अंतर्राष्ट्रीय व्यापार के ऑपर्च्युनिटी कॉस्ट सिद्धांत के लाभ

हैबरलर के ऑपर्च्युनिटी कॉस्ट सिद्धांत के निम्नलिखित लाभ हैं:

- रिकार्डियन सिद्धांत की तुलना में हैबरलर का सिद्धांत अंतरराष्ट्रीय व्यापार का अधिक सटीक प्रतिनिधित्व है।

- रिकार्डियन दृष्टिकोण की तुलना में इसकी व्यापक प्रयोज्यता (एप्लीकेबिलिटी) है।

- हैबरलर का सिद्धांत अंतर्राष्ट्रीय व्यापार परिदृश्यों को निरंतर, बढ़ते और घटते हुए पैमाने पर रिटर्न की व्याख्या करता है।

- हैबरलर के सिद्धांत ने विभिन्न कीमतों पर अंतर्राष्ट्रीय व्यापार के सिद्धांत को विस्तृत करने का भी प्रयास किया, जो स्थिर और घटता है।

- कारक प्रतिस्थापन को ध्यान में रखा गया था जबकि मुनाफा अंतर्राष्ट्रीय व्यापार से उत्पन्न हुआ था।

अंतर्राष्ट्रीय व्यापार के ऑपर्च्युनिटी कॉस्ट सिद्धांत की आलोचना

हैबरलर के सिद्धांत की कुछ कमियाँ निम्नलिखित हैं:

- जैकोब विनर जैसे कई अर्थशास्त्रियों के अनुसार, ऑपर्च्युनिटी कॉस्ट सिद्धांत को वास्तविक लागत दृष्टिकोण की तुलना में तुलनात्मक रूप से अधिक गलत माना जाता है क्योंकि यह कुछ वास्तविक पहलुओं या कारकों जैसे तनाव, दर्द, त्याग, उपयोगिता की कमी आदि को ध्यान में रखने में विफल रहा है।

- कारक आपूर्ति में परिवर्तन के लिए इसकी अवहेलना के कारण इस सिद्धांत की भी आलोचना की गई थी।

- विभिन्न अर्थशास्त्रियों द्वारा यह तर्क दिया गया था कि ऑपर्च्युनिटी कॉस्ट सिद्धांत अवास्तविक था और कई मायनों में अमान्य था जैसे कि गैर-अस्तित्व या बड़े पैमाने पर अर्थव्यवस्थाओं की अनुपस्थिति, विषमताएं (डिसइकोनॉमी) और पूर्ण प्रतिस्पर्धा। (यह उत्पाद बाजार और कारक बाजार दोनों पर लागू होता है)।

- जैकोब विनर द्वारा प्रतिपादित एक अन्य आलोचना यह है कि ऑपर्च्युनिटी कॉस्ट सिद्धांत के लिए वरीयता (प्रिफरेंस) को ध्यान में नहीं रखता है।

- कल्पित (नोशनल) लागत कहलाने के बाद इसकी आलोचना भी की गई है क्योंकि एक व्यक्ति द्वारा छोड़ी गई कमाई दूसरे व्यक्ति द्वारा अर्जित की जा सकती है न कि निवेश द्वारा।

- हर स्थिति में रोजगार बाजार कुशल श्रम को अवशोषित (एब्सॉर्ब) करने की स्थिर स्थिति में नहीं हो सकता है।

संदर्भ